60歳から新NISAを始めたアラカンwoman、shinoです。

投資信託をするにあたり、長期積立がいいということですが、やみくもに始めるのではなく、しっかり計画を立てることが大切になってきます。

ゴールの見えないマラソンなどしたくないですからね。

まず、老後の資金として、月々いくらあれば生活できるのか?ということになりますが、今のライフスタイルと照らし合わせてどうなのかを考えなければなりません。

我が家の場合でいうと、私現在60歳、夫64歳。夫は来年から年金受給が始まりますが、どうするかは目下検討中。

7年後には住宅ローン完済。

二人ともフルタイムで働いており、健康上の問題がなければ働き続けたいと希望しています。

年金の受給予定額は夫が月に20万円程度、私が10万円程度。現時点でねんきん定期便での予定額なのでさらに増える可能性あり。

夫の生命保険料は支払い続けています。家計の見直しで生命保険は不要との意見もよく聞きますが、夫の場合、糖尿病の影響かわかりませんが、なんやかんやの疾患があります。ときには手術が必要なこともあり、入院給付金を始めお見舞金が出るので夫に関してはこのまま継続するつもりです。

私は気持ち掛け捨てのがん医療保険に入っていますが、大した金額でないのでこのまま様子見。

ということで、夫は元気なうちは死ぬまで働き続けたい意思があるので、このままであれば「投資」など必要ないかもしれません。

今、これを書きながらそう思いました。

いやいや、もしどちらかが働けなくなった場合のことを想定し、年金だけで生活するとなったらどうなの?ってこと。

二人とも年金受給し、住宅ローンはなくなり、あとは生活費と、ライフイベント準備金(子どもたちの結婚、出産、車の買い替え、家の修繕費など)、固定資産税予算くらいあれば何とかなるかな。

総務省統計局のデータによると、夫婦二人が老後に必要な月々の生活費は28.2万円とのこと。

万が一の葬式代くらいキープしておけば、あと5万もあればゆとりある暮らしができるかな……という資産計画。

では、私が70歳から毎月5万円を受け取るには、60歳の今、いくらずつ積立てをしなければならないかってこと。

三菱UFJアセットマネジメントのつみたて(積立)投資シミュレーションで検証してみました。

つみたてシミュレーション

step

1取り崩しシミュレーション

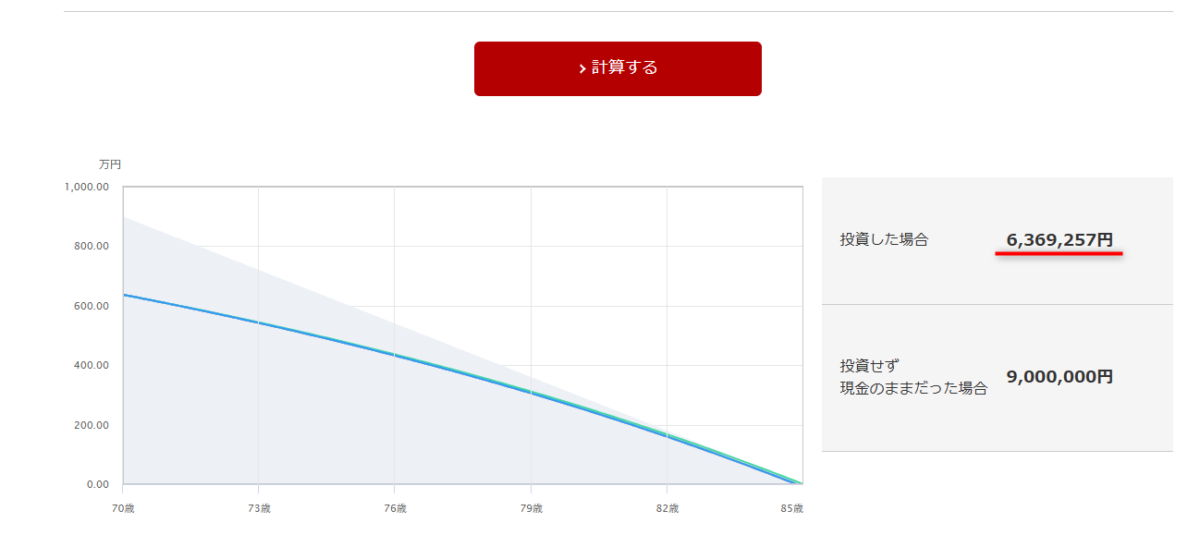

「取り崩しシミュレーション」タブから「必要な初期投資額を知りたい」をクリック。

- 取り崩し開始年齢:70歳

- 取り崩し年数:15年(85歳まで)

- 毎月の取り崩し額:5万円

- 想定リターン(年率):5%

- 想定リスク(年率):0%

60歳から10年かけて積立し、70歳から85歳までの15年間取り崩した場合のシミュレーション。想定リターンを5%で計算してみました。

投資した金額:6,369,257円という結果がでました。この数字を控えておきます。

step

2つみたて(積立)投資シミュレーション

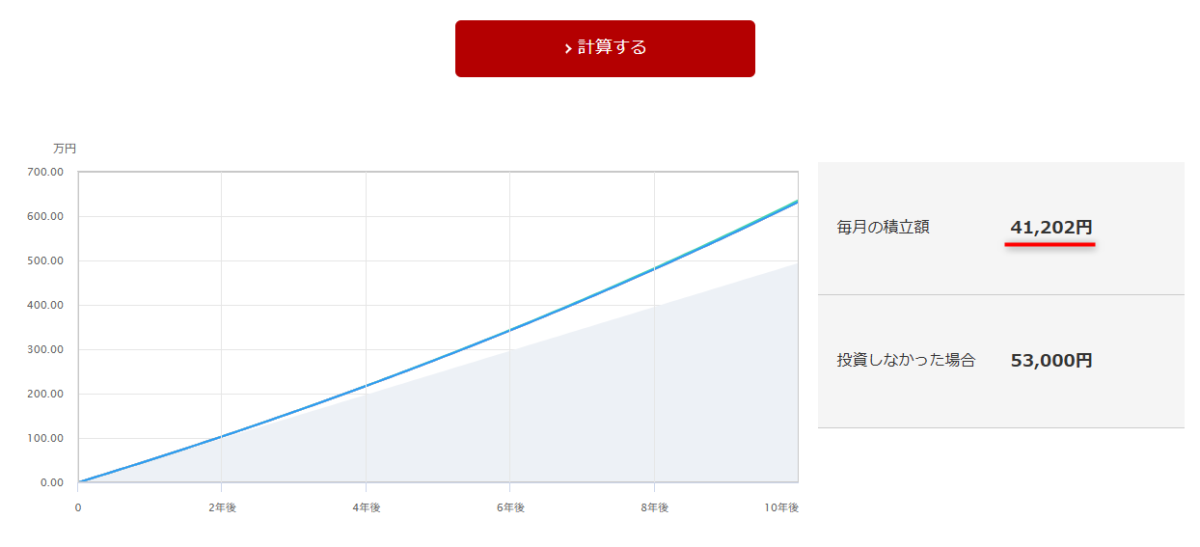

「つみたて(積立)投資シミュレーション」タブから「毎月の積立額を知りたい」をクリック。

- 目標金額:636万円

- 初期投資額:0万円

- 積立期間:10年

- 想定リターン(年率):5%

- 想定リスク(年率):0%

目標金額は先ほど出た数字を入力します。60歳から70歳まで積立てをするので、積立期間は10年。

毎月の積立額:41,202円という結果がでました。

60歳から10年間積み立てて、70歳から85歳まで月5万円受け取るには、月4.1万円の積立てが必要ということがわかりました。

ちょっと欲を出して月7万円受け取るにはいくら積立しなければならないかもシミュレーションしてみたところ、57,722円という結果に。

無理な金額ではないですね。