60歳にして投資に興味をもったアラカンwoman、shinoです。

いざ、投資をやるぞーーと意気込んでも、貯金のすべてを投入することや、生活費を切り詰めて投資に充てるということは、やってはいけません。

投資は余剰金で!

と、皆さんおっしゃますが……

では、余剰金って具体的に何?

これは「生活防衛費」を確保したうえで始めましょうということ。

生活防衛資金

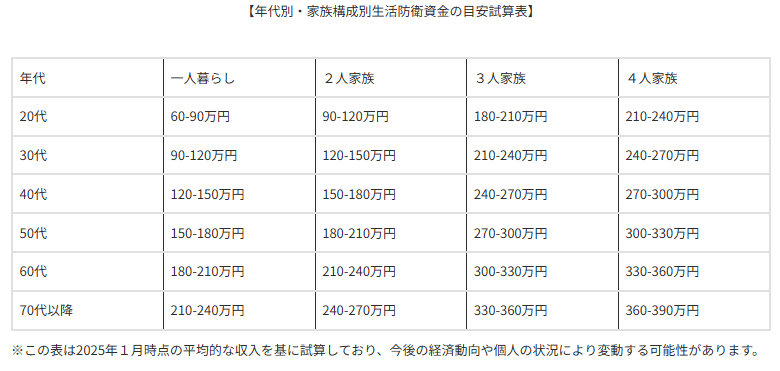

生活防衛費とは、病気やケガ、失業、災害などによる不測の事態に備えて、生活費として蓄えておくお金。

個人や家族の状況によって異なりますが、一般的な目安として、単身者の場合生活費の3~6ヵ月分、金額にして60万円~120万円程度。

子どもがいる世帯では生活費の6ヵ月分以上。月35万円としたら210万円以上必要とのこと。

我が家の場合、330万円~360万円は確保しておく必要があるらしい。

投資を始める前に生活防衛資金を貯めましょう。

そうはいうけど、貯めるってどうやって?

- 生活費を切り詰めて節約

- 固定費の見直し

- 保険の見直し

- 携帯電話のキャリアの見直し

まずは節約したり、固定費を見直したりするわけですが、それで月々いくら手元に残る?

地道な努力を否定するつもりはありませんが、月にして1~2万円程度浮けば御の字。

生活防衛資金を貯める間って普通預金にプール?

そんなことしていたら、全く貯まらないではないか。

仮に生活防衛資金を100万円貯めるまでに、どのくらいの期間がかかるのか?

1年、2年、3年……???

そんなことしてないで、まずは投資を始めたほうが得策ではないか?

ここからは我が家の場合の話。

生活防衛費は理想額には達していないものの、全くないわけではない。

ただそのお金はゆうちょ銀行の定期預金に預けっぱなし。利率は0.01%なのでほとんど増えない。

これを楽天銀行にスライド。楽天銀行と楽天証券を開設したときにマネーブリッジでつなぎ、ハッピープロクラムにエントリーして優遇金利を獲得しました。ゆうちょに置きっぱなしにしておくより断然いい。

そして、今ある蓄えには手をつけず、現在毎月家の修繕費として積み立てているお金を投資に充てることに。

これだと、今まで通りの生活スタイルのままで、普通預金に積み立てているお金が証券口座に変わっただけ。

そして、これを機会に日常生活に必要と思っているお金についても本当にそれだけ必要かどうか精査していきたいと思います。

とにかく、やりたい!と思ったときが出発点。

なんだかんだと言い訳をしたところで時間がずれるだけ。

「生活防衛資金」を貯めるまでの時間がもったいない。

だって、投資って時間も味方につけなきゃいけないでしょ?

じっくり検討した結果、「生活防衛資金」の満額貯めることに集中するより、とにかく早く「投資」を始めてみることにしました。

そしてそれは貯蓄を充てるのではなく、今、毎月普通預金に積み立てているお金を「投資」にシフトさせるだけ。それであれば今まで通りの生活しながらできるわけだし。